La question qui brûle toutes les lèvres : est-ce le moment idéal pour vendre ou acheter ? Cette interrogation perpétuelle nous hante tous, surtout lorsque le marché immobilier évolue brutalement. Dans cet article, l’équipe de Chaix Immobilier vous présente une analyse complète du marché immobilier et décrypte les tendances et les facteurs à considérer pour répondre à cette question.

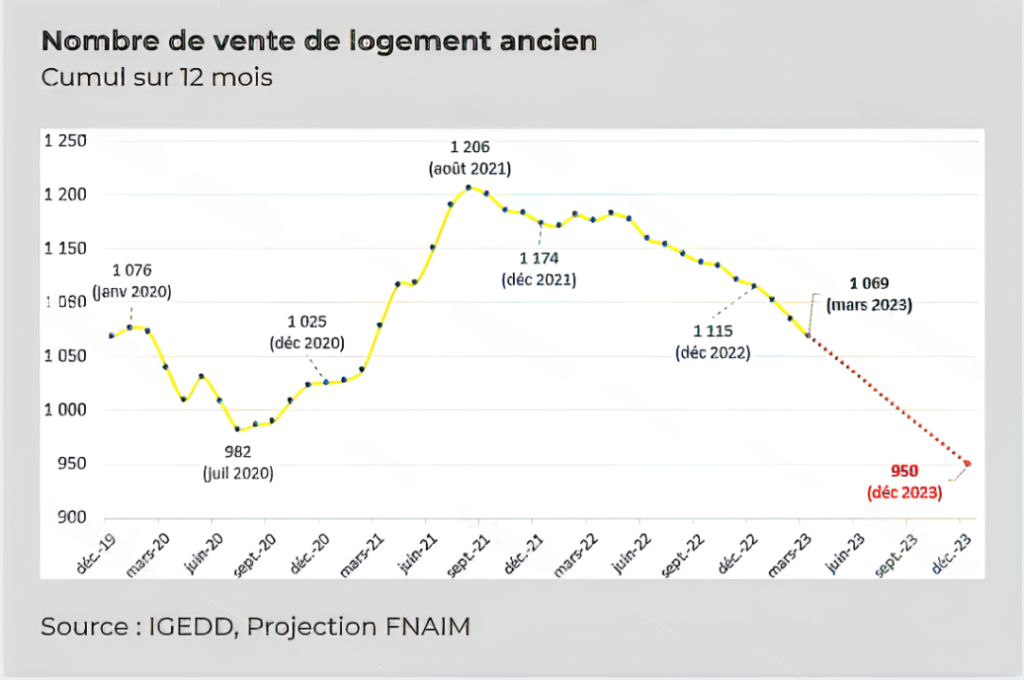

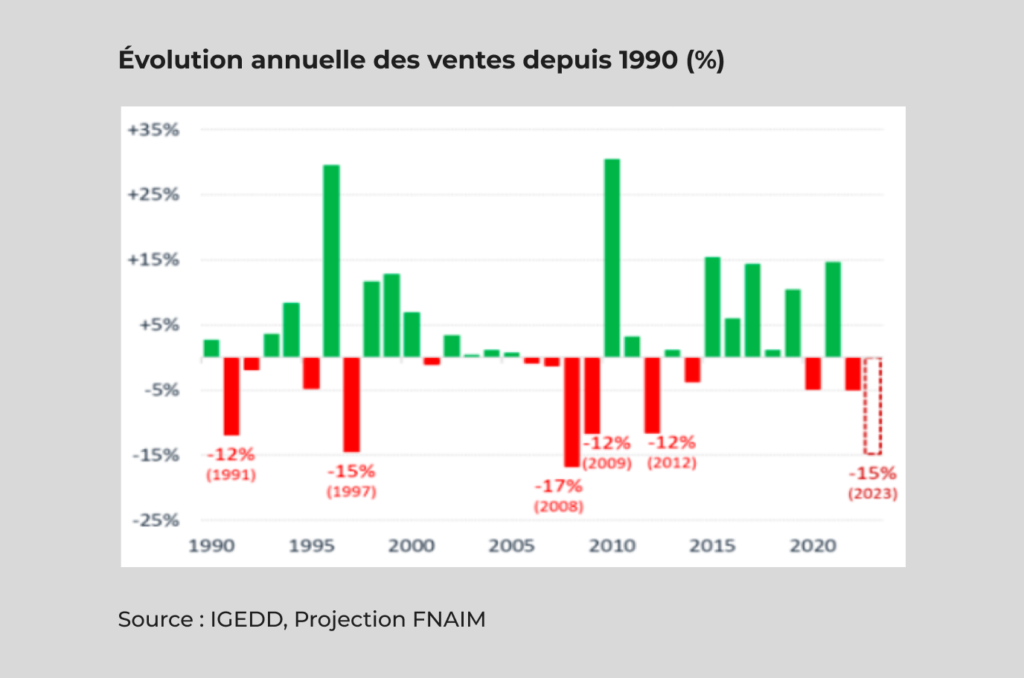

Le marché immobilier connaît une baisse significative de son volume de transactions

Après quelques années de surchauffe liées à l’effet covid et au soutien à l’investissement immobilier grâce à des taux extrêmement bas, nous constatons une baisse proche de 20% du volume des transactions, tous domaines confondus.

Comme nous le verrons en détail, le nombre de transactions enregistrées est la conséquence directe de plusieurs facteurs conjugués.

Certes le volume des transactions précédent était élevé, mais les besoins en logements sont tels qu’il aurait dû être maintenu pour faire face à cette pénurie.

L’ensemble des professionnels s’accorde à déplorer le manque d’initiative politique et le résultat décevant des réflexions pour favoriser une offre de logements cohérente.

A la fois, la loi pour le climat et résilience apporte des contraintes fortes au parc immobilier, (voir notre article sur la rénovation énergétique) mais en plus, le gouvernement a décidé la suppression des aides à l’investissement dans le neuf en ne reconduisant pas le dispositif PINEL après le 31 décembre 2024. Ce levier à l’investissement locatif représente une part non négligeable des acquéreurs dans le neuf.

Cette disparition des incitations, accentuée par une hausse du coût de la construction liée à l’inflation, conduit à fragiliser le marché du neuf et l’ensemble de ses acteurs.

Nous ne sommes pas à l’abri de répercussions lourdes pour l’emploi et notre économie dont la branche BTP représente une composante essentielle.

Ces données établissent la morosité du marché immobilier, voyant les délais de vente progressivement se rallonger. Dans ce contexte, notre expertise va jouer un rôle déterminant pour conseiller le vendeur et l’accompagner à fixer les meilleures conditions de vente.

Nous rappelons que le marché immobilier commence toujours à voir le nombre de ventes immobilières ralentir fortement avant d’opérer un réajustement des prix. Cette période est pleinement initiée.

Hausse des taux d’intérêt et difficultés de financement

Nous connaissons depuis un an et demi, un changement radical des conditions de financement pour l’acquisition d’un bien immobilier. A la fois, le crédit devient moins accessible et il voit son coût exploser.

Il faut analyser les conditions d’octroi dans leur globalité pour prendre la mesure de la situation actuelle.

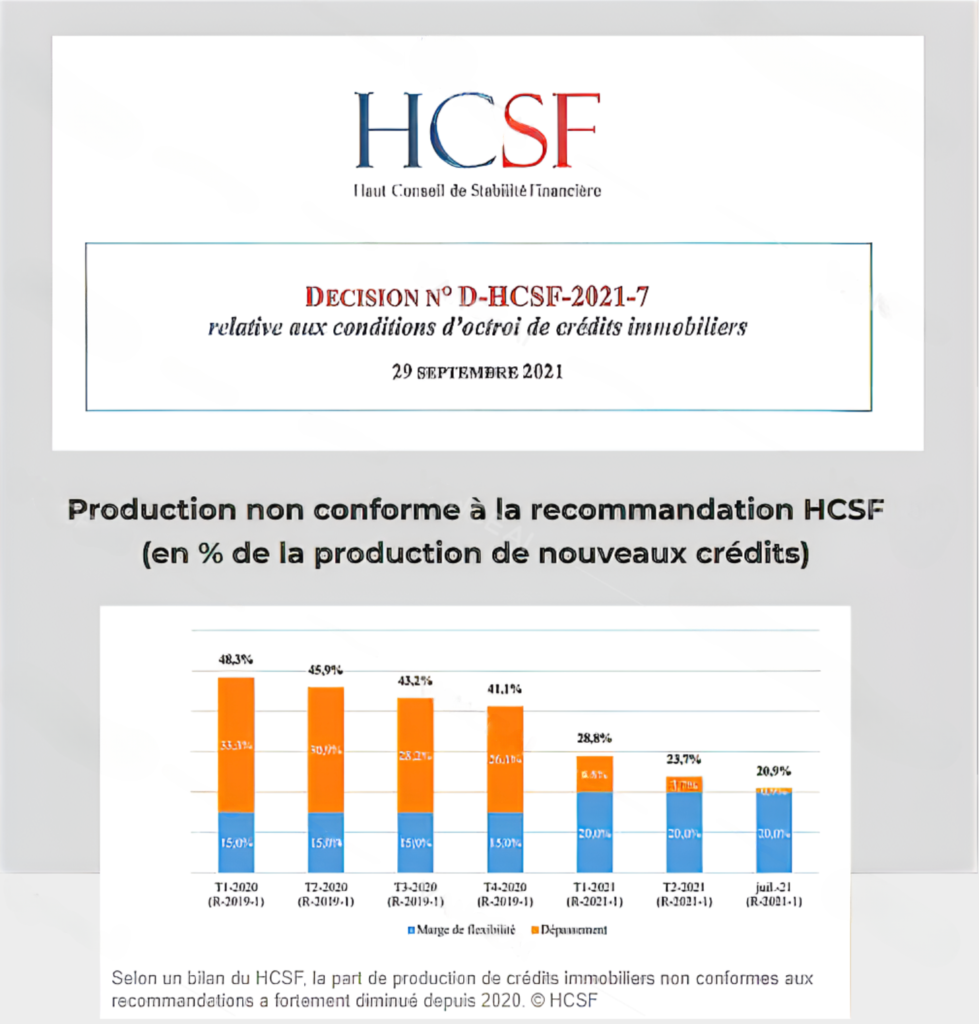

Tout d’abord, en septembre 2021, le Haut Conseil de Stabilité Financière (HCSF) publie une décision fixant les conditions d’octroi de crédits immobiliers. Les organismes bancaires se voient contraints de respecter des critères stricts d’endettement des ménages en le plafonnant à 35%. Ceci a un impact direct sur la production des crédits et la capacité d’emprunt des acquéreurs.

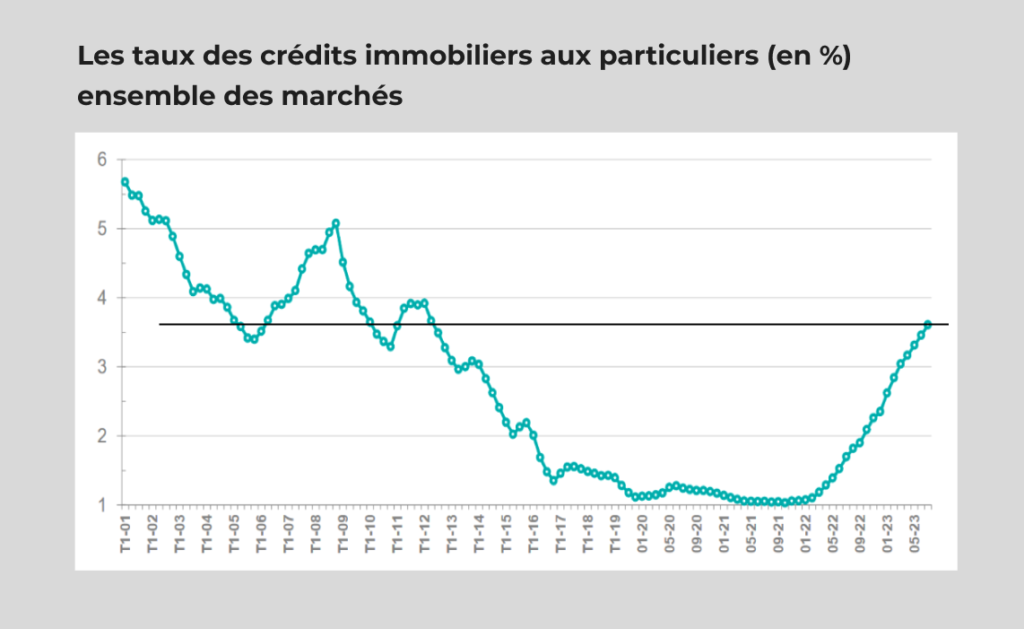

En 2022, du fait de l’augmentation brutale des taux d’intérêt, nous avons connu une période inédite de blocage paralysant le marché plusieurs mois. En effet, le taux d’usure, c’est-à-dire le taux maximum pouvant être fixé lors d’une offre de prêt se trouvait systématiquement dépassé par les conditions du marché. Pour bon nombre d’acquéreur, cette période a été extrêmement difficile car malgré leur acceptation de l’augmentation du coût de leur crédit, le mécanisme de protection du taux d’usure a empêché les offres de prêts de se concrétiser. Depuis le taux d’usure fait l’objet d’une révision mensuelle et ne cesse d’augmenter pour dépasser maintenant les 5%.

Enfin, la spectaculaire hausse des taux a bouleversé le marché, passant de moins de 1 % à plus de 4 % aujourd’hui.

Pour trouver des taux d’intérêt équivalents, il faut remonter en 2011, il y a donc 12 ans.

En dehors de la perte générale de solvabilité des ménages, il faut bien noter qu’une très grande partie des primo accédants n’est plus en mesure d’acquérir aujourd’hui un bien immobilier.

L’impact direct de ces facteurs se mesure à la production du crédit immobilier qui ne cesse de baisser.

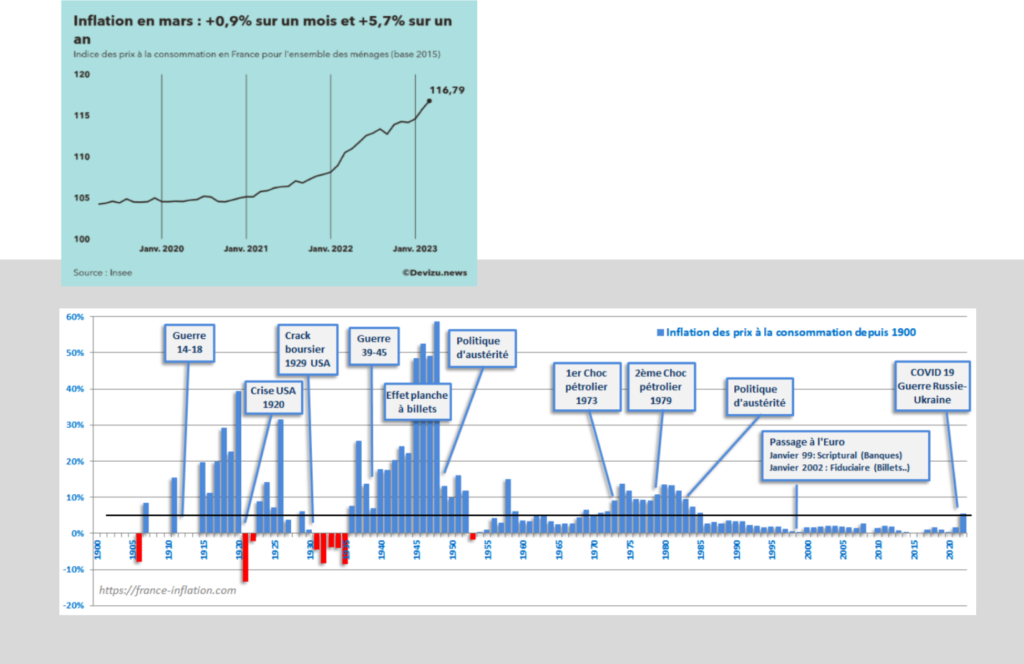

Inflation et perte de solvabilité des ménages

Il faut remonter à 1985 pour observer une inflation supérieure à 5%. La conséquence directe de l’augmentation des prix est la baisse du pouvoir d’achat et donc de la capacité d’emprunt des ménages. Le reste à vivre est de plus en plus impacté par les dépenses du quotidien et les ménages doivent faire des choix.

On ne peut plus ignorer l’impact de l’inflation sur le marché de l’immobilier qui en subit deux aspects néfastes.

D’une part, l’augmentation des coûts de construction crée une tension sur le neuf ou sur la construction de maisons individuelles, avec forcément un impact pour le consommateur final.

D’autre part, l’augmentation du coût de la vie détourne une grande partie des acquéreurs potentiels de logements. Ils se concentrent sur les besoins et les nécessités du quotidien.

Comment peut-on prévoir l’impact des facteurs économiques et de la hausse des taux sur les prix des logements ?

Ce sujet est central pour nous tous. La conjoncture actuelle va-t-elle réellement avoir un impact sur les prix ? Cette baisse est-elle déjà mesurable et avons-nous atteint le creux des prix ? Quelles sont les perspectives à court et long terme ?

Nous vous proposons d’y répondre vous-même grâce à une analyse basée sur les éléments factuels que nous vous présentons et découlant des points évoqués précédemment.

Tout d’abord, il nous parait important de situer le niveau des prix actuels en France. Bien entendu, ces données, concernant l’ensemble du territoire, comportent de fortes disparités : le milieu rural contre le milieu urbain, la géographie, l’attractivité économique, les bassins touristiques… Ces facteurs constituent autant de micromarchés qui ne subissent pas les évolutions au même rythme. Il est cependant certain que la résonance d’une crise finit par impacter l’ensemble des composantes du marché. Il est de même illusoire de penser que le marché des primoaccédants sera totalement décorrélé du marché haut de gamme.

En effet, le marché immobilier forme ce que l’on appelle le parcours résidentiel. Un blocage sur l’un des niveaux retentira sur les différentes sphères.

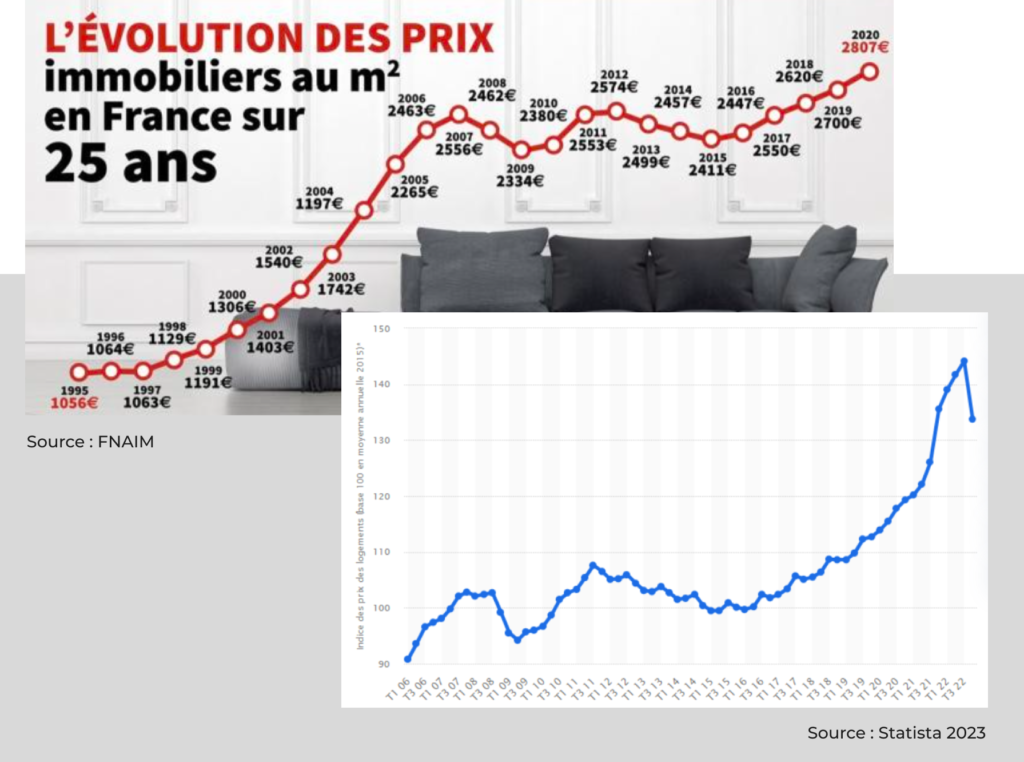

Nous vous présentons l’évolution des prix de l’immobilier depuis 25 ans pour mettre en perspective les prix actuels.

Nous constatons un début de baisse en 2023 mais qui reste extrêmement modeste compte tenu des facteurs macroéconomiques.

La baisse constatée est de l’ordre de 10%. Le niveau des prix se rapproche de celui pratiqué en 2020, donc avant la « crise du Covid » qui avait provoqué cette flambée soudaine.

La baisse enregistrée est donc une simple correction de cet effet d’accélération.

Cette baisse sera-t-elle suffisante pour équilibrer le marché ?

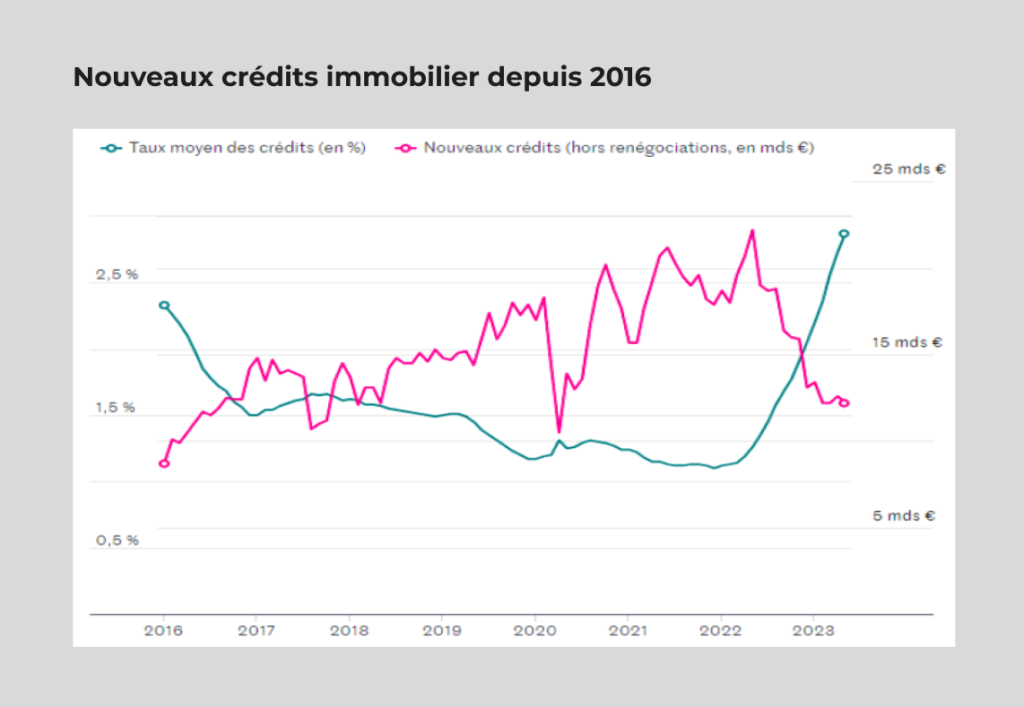

Pour y répondre, nous vous invitons à regarder ce graphique qui compare l’évolution des taux d’intérêt des prêts bancaires avec le prix des logements.

Il apparaît clairement la corrélation entre le niveau des taux et des prix de l’immobilier.

Vous constaterez que la baisse des taux a marqué le début de l’augmentation des prix de l’immobilier. Depuis les années 2000, les taux n’ont cessé de décroitre de manière importante soutenant un marché immobilier en plein essor.

Il serait logique de projeter cette courbe sur la future évolution des prix et considérer que l’augmentation des taux produise l’effet inverse sur le niveau des prix.

Il semble alors évident que l’augmentation des coûts liés au financement aura un impact direct sur les prix de l’immobilier. Quelle sera l’ampleur de la baisse à attendre, faut-il craindre de retrouver les prix pratiqués entre 2000 et 2005, période de taux équivalents à ceux que nous avons ?

Si les conditions de financement n’évoluent pas favorablement, le scénario d’une forte baisse n’est pas exclu au cours de l’année 2024. Il se produirait à la suite d’une période de chute du nombre de transactions, un rallongement des délais de vente et des négociations de plus en plus fortes et fréquentes.

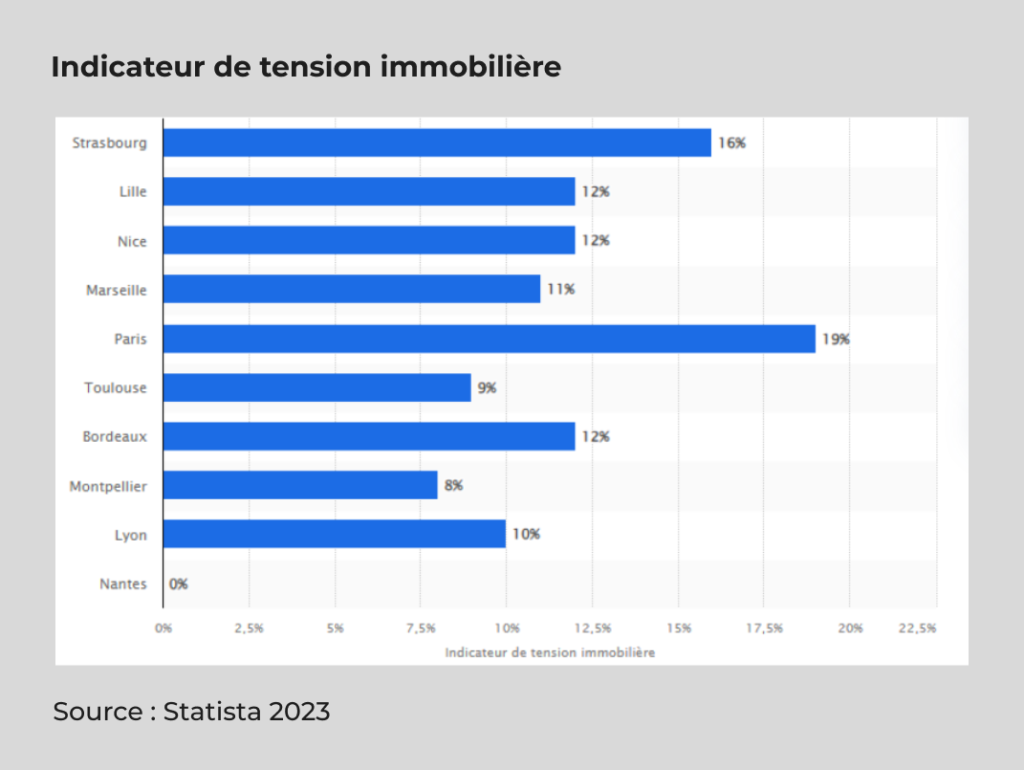

Il faut cependant souligner que le logement reste une valeur de placement et une nécessité. La pénurie de production et le faible niveau de l’offre font que la demande reste conséquente. Ce graphe vous permet de lire l’indicateur de la tension immobilière. Ces données sont essentielles pour combattre l’idée d’un crash immobilier que certains annoncent.

Nos conseils pour bien gérer cette conjoncture

Nous l’avons vu, les facteurs économiques et les conditions d’octroi du financement risquent d’affecter le marché immobilier et provoquer à moyen terme une baisse des prix.

Nous ne pouvons que vous conseiller de ne pas remettre votre projet à une date ultérieure, d’être lucide sur les conditions de la vente de votre bien. Il est important de prendre conscience que les années folles de vente à des prix inespérés sont derrière nous et qu’il faut savoir fixer le bon prix.

Bien que l’acceptation d’un prix inférieur à ses attentes soit une démarche difficile, elle doit être accompagnée aujourd’hui par l’idée que le marché est encore favorable et que votre bien ne se vendra plus au-delà de sa valeur.

Une chose est certaine : tout bien présentant des inconvénients (travaux, nuisances, mauvaise exposition ou emplacement) verra sa valeur diminuer encore plus fortement que les autres. C’est un constat régulier lors des périodes de rétractation de marché.

Pour vous acquéreurs, n’attendez pas non plus que les taux poursuivent leur ascension et pensez votre investissement à long terme. La valeur d’un bien est le prix que vous en payez mais aussi et surtout le bonheur qu’il vous procure en y vivant… Autre élément de réflexion, si vous n’achetez pas que ferez-vous ? Vivre en location et donc perdre un loyer tous les mois ou rester dans votre bien actuel qui subira la même fluctuation des prix ?

L’équipe de Chaix Immobilier est prête à vous accompagner à chaque étape de votre projet. Vous pouvez compter sur nous pour défendre vos intérêts.

N’hésitez pas à nous solliciter pour un conseil personnalisé répondant à vos besoins spécifiques.

{kind=link}