Repli saisonnier des prix de l’ancien

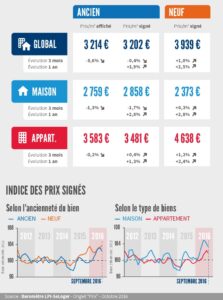

Suivant leur profil saisonnier, les prix des logements anciens ont retrouvé plus de calme en septembre, après un mois d’août assez tranquille. La hausse des prix affichés par les vendeurs qui s’était accélérée au cours du printemps a cédé la place au recul : avec – 0,6 % au cours des 3 derniers mois. Le repli est plus rapide pour les maisons (- 1,3 % sur 3 mois) dont les variations de prix sont toujours assez fortes (tant à la hausse qu’à la baisse) que pour les appartements (- 0,2 % sur 3 mois).

Suivant leur profil saisonnier, les prix des logements anciens ont retrouvé plus de calme en septembre, après un mois d’août assez tranquille. La hausse des prix affichés par les vendeurs qui s’était accélérée au cours du printemps a cédé la place au recul : avec – 0,6 % au cours des 3 derniers mois. Le repli est plus rapide pour les maisons (- 1,3 % sur 3 mois) dont les variations de prix sont toujours assez fortes (tant à la hausse qu’à la baisse) que pour les appartements (- 0,2 % sur 3 mois).

Ainsi, même si l’activité du marché de l’ancien s’est nettement redressée en septembre, les prix signés ont baissé, après plusieurs mois d’une progression soutenue : avec – 0.4 % au cours des 3 derniers mois. Les prix des maisons diminuent maintenant (- 1,7 % sur 3 mois), au même rythme qu’en septembre 2015, alors que la progression des prix des appartements se fait moins rapide (+ 0,4 % sur 3 mois).

Pour autant, les prix signés s’établissent à 2,4 % au-dessus de leur niveau de septembre 2015 (2,0 % pour les appartements et 3,1 % pour les maisons).

Et le rythme annuel d’évolution des prix signés est toujours rapide : + 1,9 % en septembre dans l’ensemble (+ 1,3 % pour les appartements et + 2,8 % pour les maisons). Il y a un an, les prix signés reculaient encore, de 0.6 % sur l’ensemble du marché (- 0,8 % pour les appartements et – 0,1 % pour les maisons).

Augmentation rapide des prix du neuf

Depuis juin, la hausse des prix du neuf est rapide. Alors qu’habituellement la pression sur les prix se fait moins forte vers la fin de l’été, la hausse des prix du neuf est restée soutenue en septembre : + 1,0 % au cours des 3 derniers mois dans l’ensemble (+ 1,2 % pour les appartements et + 0,3 % pour les maisons).

Depuis juin, la hausse des prix du neuf est rapide. Alors qu’habituellement la pression sur les prix se fait moins forte vers la fin de l’été, la hausse des prix du neuf est restée soutenue en septembre : + 1,0 % au cours des 3 derniers mois dans l’ensemble (+ 1,2 % pour les appartements et + 0,3 % pour les maisons).

Sur un an, la hausse des prix accélère donc toujours : + 2,5 % dans l’ensemble (+ 2,4 % pour les appartements et + 2,8 % pour les maisons). Les prix se situent maintenant à 2.0 % au-dessus de leur niveau d’il y a un an (1,6 % pour les appartements et 3,5 % pour les maisons).

Consolidation de la hausse des prix dans les grandes villes

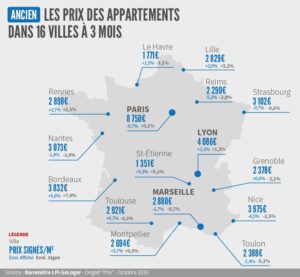

Avec la fin de l’été, les prix signés marquent le pas ou reculent dans plus de la moitié des villes de plus de 150 000 habitants : à Nice, à Strasbourg ou à Toulouse, par exemple. Néanmoins, la hausse s’est poursuivie au cours des 3 derniers mois ailleurs : comme à Lille, à Lyon ou à Paris.

Avec la fin de l’été, les prix signés marquent le pas ou reculent dans plus de la moitié des villes de plus de 150 000 habitants : à Nice, à Strasbourg ou à Toulouse, par exemple. Néanmoins, la hausse s’est poursuivie au cours des 3 derniers mois ailleurs : comme à Lille, à Lyon ou à Paris.

En dépit de leur repli saisonnier, les prix signés augmentent cependant sur un an dans la plupart des grandes agglomérations.

La hausse reste rapide (au moins 4 %) sur Bordeaux, Nice ou Strasbourg, par exemple. Sur Paris et Lyon, la hausse des prix accélère : avec + 2.9 % sur Lyon et + 2.1 % sur Paris.

Ailleurs en Province, la hausse des prix mesurée sur 12 mois s’impose, comme à Brest, à Limoges ou à Mulhouse. Même si parfois elle peine toujours à s’installer, comme à Caen ou à Orléans.

Détente général des marges de négociation

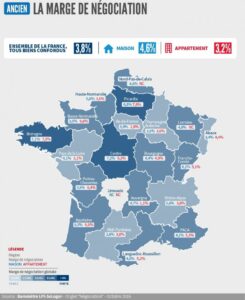

En septembre, France entière, la marge de négociation s’est établie à 3,8 % : 3,2 % pour les appartements et de 4.6 % pour les maisons.

En septembre, France entière, la marge de négociation s’est établie à 3,8 % : 3,2 % pour les appartements et de 4.6 % pour les maisons.

Les marges reculent rapidement depuis le début de l’été, bien au-delà de ce qui se constate habituellement à cette période de l’année. La modération dont les vendeurs font preuve dans leurs offres permet de comprendre cela. Dans le cas des appartements, les marges sont bien en dessous de leur moyenne de longue

période, au plus bas de ces dernières années. Et pour les maisons, les marges qui se situaient déjà sous leur moyenne de longue période ont encore diminué.

Dans certaines régions les marges sont fortes lorsque le marché peine à se redresser (Franche Comté ou Picardie) ou si les ambitions des vendeurs restent élevées (en Bretagne, par exemple).

Regain de dynamisme des ventes

Après un début d’été difficile durant lequel la demande ne fut guère dynamique, marquée notamment par les grèves et les attentats, puis par la pause habituelle du mois d’août, l’activité du marché de l’ancien s’est ressaisie en septembre. Les ventes ont en effet progressé de 9.5 %, en niveau trimestriel glissant, comme en 2015 à la même époque. Après avoir ralenti pendant trois mois, le rythme de la croissance s’est donc redressé : avec en septembre, + 9.5 % en année glissante, contre + 7.2 % il y a un an.

Comme les conditions de crédit devraient rester excellentes en octobre, les ventes vont encore progresser. Puis l’activité va ralentir, à l’approche de l’hiver.

Dans l’ensemble, 2016 sera néanmoins une très bonne année pour le marché de l’ancien, meilleure que 2015 ne l’a été.

Vigueur du marché en Ile-de-France

En septembre, les ventes de logements anciens sont en hausse de 11.9 % en niveau trimestriel glissant en Province et de 2.8 % en l’Ile de France.

La reprise du marché reste donc plus soutenue en Province qu’en Ile de France, portée par le dynamisme de l’accession à la propriété. Alors qu’en Ile de France, l’activité s’est ressaisie et commence à surmonter le choc des grèves et des inondations, et la défaillance des acheteurs étrangers : le marché francilien a lui aussi retrouvé des couleurs.

Sur un an, en année glissante, le constat est comparable : avec en septembre, + 11.2 % en Province et + 5.4 % en Ile de France.

Pour autant les ventes s’établissent maintenant à un niveau exceptionnel en Ile de France.

{kind=link}